直売所の商圏半径は最低でも5kmほどで、スーパーの場合は平均1.5kmほど。商圏面積にすれば直売所は最低でも3.4倍にもなる。充分にチラシを撒けば、3.4倍も費用がかかり、とても費用対効果が伴わない。

こため直売所でもインストア・プロモーション(通称インプロ)といって、店内での販売促進を重視すべきである。なぜなら、並みの努力だけしていれば、新規顧客の拡大は不可能で、開店3年ほどで成長が止まってしまうからだ。

毎日来る客に、日々「新鮮な驚き・感動」を提供してこそ、来る頻度を高め、新規の客も増える。このためには、年-季節-月-週-毎日へと順に下ろす形でのインプロ計画を立て、顧客に満足を与え、合わせて「買って欲しい」「また来て欲しい」の強力なメーセージを発信する必要がある。

その方法の1つが店頭などで手配りする簡易チラシ(手書きやワードで打った)である。こうしたチラシは「また来てください・・・を意味する招待状」で、店のシッキイを低くし、来店頻度の向上につながる。

先月訪問した熊本市の有機野菜中心に販売している「地球畑」(紹介ずみ)では、毎月1~30・31日に至るお買い得品やイベントの企画を立て、B4裏表のチラシを、レジや店内で配っている。HPでも内容が見える。しかも地球畑は3店あるが、それぞれ別途のチラシを作成し、成果を競っているように思う・・・いずれにしてもその企画力は素晴しく、「毎日、必要な商品が置いてあればよい」という旧来型の直売所と大違いである。

全体の特徴を明確にしておくと、

①スーパーのように、目玉商品(赤字の)を前面に掲げたものでない。割引は最大10%としている。10%であれば,週1ほどは仕入先も強力してくれ、店の粗利益は犠牲にならない。

②安さよりも、総ての部門にわたりイベントを展開し、日々の魅力作りと同時に、全体が売れるように努力している。「生産者のだれそれさんが持ちこむ日」の記述にとどめたものもある。生産者を売りにしているのだ。

③小さい手書きのイラストも多数ちりばめ、楽しい読みやすい雰囲気にしている。

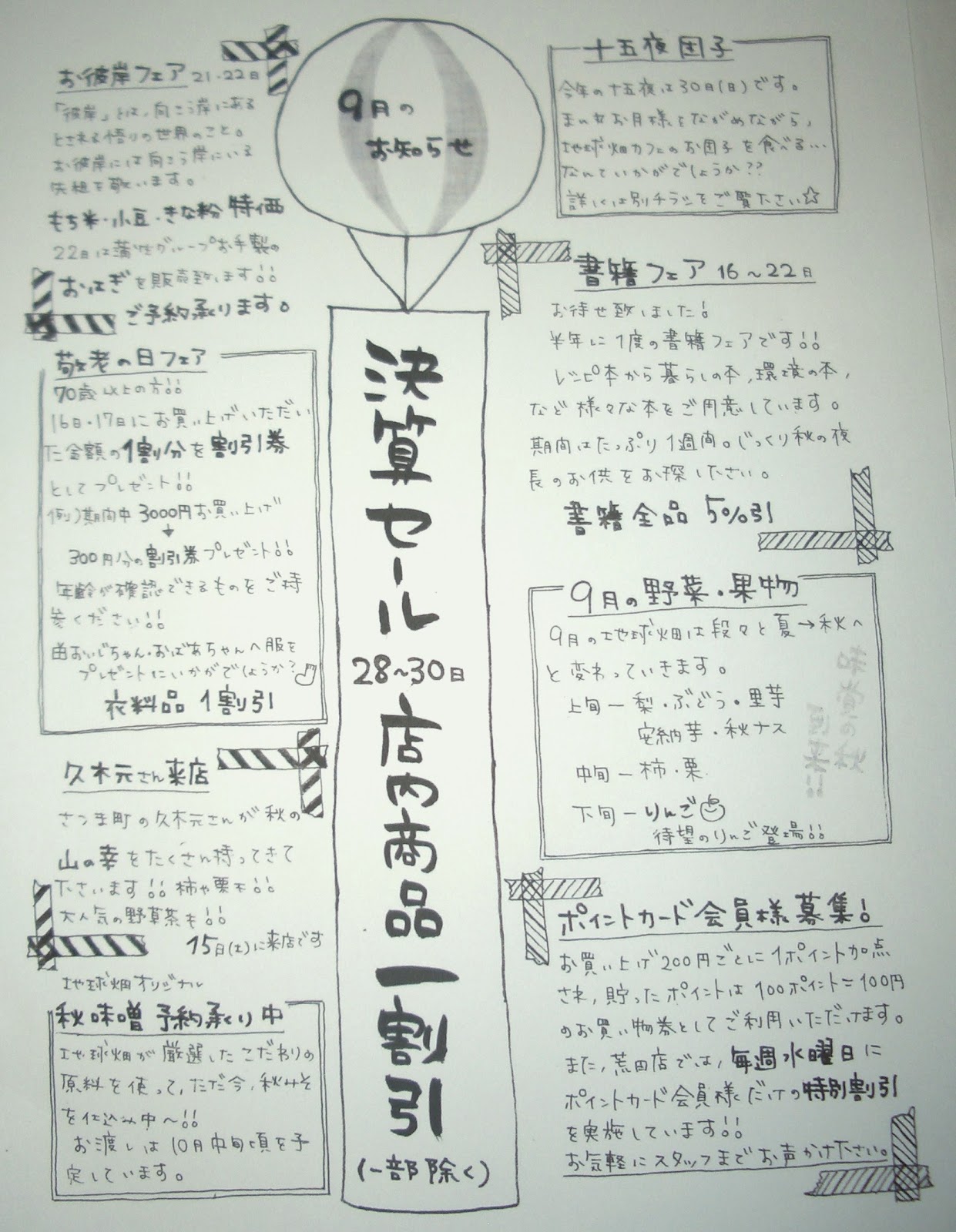

具体的に、訪ねた荒田店の9月のチラシを紹介すると・・・、

①「決算月ですよ」というイメージを打ちだしている。

②まず頭に曜日別の特売情報を掲げている。

日曜-冷凍食品・ハムソーセージ10%引き。平素10時オープンだが9時30分開店で12時まで朝市やってます。

月曜-麺10%引き。カフェ「惣菜の日」(隣にカフェあり)

火曜-果物10%引き。

水曜-豆腐・納豆10%引き。ポイントカード会員の特別割引。

木曜-野菜10%引き。300円以上お買い上げの方は野菜プレゼント。

金曜-お肉の日。10%引き。

土曜-雑穀・アイス10%引き。

1日ーポイント2倍デー。市山さん来店!お菓子・飲物10%引き。

2日-朝市・・・お菓子・飲物10%引き。

3・4・5・6日-地球畑オリジナル商品試食会・・・だいだいマーマレード、冷凍トウモロコシ等。

7日-穂満さん来店!地鶏で作った鶏飯etc。

8日-お茶の日。緒方さん来店!生産者のお茶10%引き。

9・10日-きのこ祭り。きのこ10%引き。炊き込みご飯販売。

11日-職員研修のため午後2時までの営業。

12日-霧島のどか園さん十五夜団子販売!

13・14日-健康食品フェア。3年番茶10%引き。

15日-お米割引の日。久木元さん来店!調味料10%引き。

16・17・18・19・20・21・22日-書籍フェア~秋の夜長に書籍で自分磨きをtime~

16日-朝市。

17日ー敬老の日・・・70才以上の方衣料10%引き。お買い上げ分10%還元。

~22日-お彼岸フェア。おはぎ販売。餅米・小豆・化粧品10%引き

23日-朝市。レディスフェアで化粧品・衣料品・エコ雑貨10%引き。

25・26日-カレーフェア。カレールウ・レトルトカレー10%引き。

26日ーふくろうのパン・並河さん来店。

26・27日ー石鹸・シャンプー・洗剤・歯磨き粉10%引き。

28・29・30日-決算セール。一部商品除き店内商品10%引き。

28・29日-お米5%引き。お米基金会員様10%引き。黒豚さつまはやと阿久根、玉利さん、又間水産さん来店!

30日-カフェ特製の十五夜団子販売!

このほか、裏面ではお彼岸フェア、敬老フェア、書籍フェア、十五夜団子の詳しい説明のほか、「秋味噌予約承り中」「9月の野菜・果物」「ポイントカード会員様募集」の説明もあり、全体とすれば、「地球畑ニュース」といった感がある。瓦版の編集に当る人の並々ならぬ努力が伝わってくるが、こうした企画・編集は何年も積上げれば、案外スラスラと出来るものである。

職員全員でアイデアを出し合えば、すぐ10日や15日分のプランができ、出入りの農業者や業者が来たときに、「何か安くしていただけないか」「何か販促のプランはないか」と聞き、レイアウトに従い穴を埋めていけば、1週間もあればチラシ原稿はまとまるはずである。

さらに「地球畑」では四季ごとに、地球畑通信を出したり、携帯電話による情報も流している。情報発信力を日々養うことも大切である。